В любой организации имеется запас средств, используемых в обороте. От размера этого запаса зависит текущий показатель ликвидности предприятия. Сам этот показатель статичен, но именно на его основе строятся представления о возможных рисках утраты платёжеспособности.

По коэффициенту утраты платёжеспособности можно определить, насколько высока вероятность потери ликвидности. Он является обязательной частью расчётов при выявлении проблемных моментов в финансовом обороте предприятия и действует 3 месяца после вычисления.

Как рассчитать вероятность утраты платёжеспособности

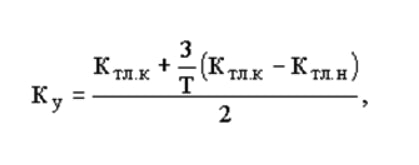

Этот вопрос урегулирован официальным положением, где указана следующая формула для его выведения:

Вместо К тл.к подставляется фактическое значение ликвидности, а вместо К тл.н — показатель ликвидности, установленный вначале отчётного периода. Тройка обозначает количество месяцев, за которые необходимо оценить возможные риски утраты платёжеспособности. Переменной Т обозначается отчётный промежуток в месяцах.

Как проанализировать полученный результат

Если в результате вычислений по данной формуле получено число меньше 1 — высока вероятность перехода предприятия в убыточный режим. Так как динамика коэффициента в течение 3 месяцев может опуститься ниже 2, а это будет являться дефицитом бюджета.

Если в результате вычислений по данной формуле получено число меньше 1 — высока вероятность перехода предприятия в убыточный режим. Так как динамика коэффициента в течение 3 месяцев может опуститься ниже 2, а это будет являться дефицитом бюджета.

Стоит отметить, что этот коэффициент риска не даёт никаких гарантий и носит чисто вероятностный характер. Как минимум потому, что вычисления базируются лишь на 2 отрезках времени: начале и конце расчётного периода. Если учитывать при выведении коэффициента от четырёх периодов, результат будет более правдоподобным. Но не абсолютно точным, как и в случае с коэффициентом восстановления платёжеспособности.

Как рассчитать коэффициент восстановления платёжеспособности

В случае, когда предприятие уже утратило свою платёжеспособность, оно снова может стать ликвидным. Для того, чтобы оценить его шансы, необходимо вывести коэффициент восстановления платёжеспособности. По нему оцениваются дальнейшие перспективы фирмы на ближайшие полгода.

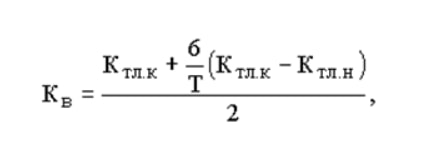

Формула этого показателя, наряду с другими данными для оценки неудовлетворительных структур бюджета, также входит в официальное положение. Выглядит она следующим образом:

К. тл.к обозначает текущую ликвидность бизнеса в конце периода расчётов, а К. тл.н — ликвидность предприятия вначале этого периода. Переменной Т, как в предыдущей формуле, обозначается число месяцев отчётного промежутка.

Цифра 2 — это нормальное значение ликвидности, к которому необходимо стремиться, а цифра 6 — количество месяцев, в течение которых дело должно вновь стать прибыльным. Если по расчётам этого не происходит в течение полугода, стоит пересматривать стратегию ведения бизнеса.

Анализ коэффициента восстановления

В данном случае результат меньше единицы считается положительным и говорит о реальных шансах вывода предприятия из кризиса. Но если коэффициент оказывается меньше нормы — восстановить ликвидность фирмы без изменения стратегии невозможно.

В данном случае результат меньше единицы считается положительным и говорит о реальных шансах вывода предприятия из кризиса. Но если коэффициент оказывается меньше нормы — восстановить ликвидность фирмы без изменения стратегии невозможно.

Как показатель утраты, так и показатель восстановления платёжеспособности носят вероятностный характер. В обоих случаях, их точность можно повысить, учитывая не 2, а 4 и более временных отрезков. Значения, полученные с помощью этих формул, следует брать во внимание как в кратковременных, так и в долгосрочных деловых планах.

Ответственность за неправомерные действия при банкротстве

Ответственность за неправомерные действия при банкротстве Образец жалобы на конкурсного управляющего

Образец жалобы на конкурсного управляющего Какие банки могут быть лишены лицензии в 2017 году

Какие банки могут быть лишены лицензии в 2017 году Процедура ликвидации автономной некоммерческой организации

Процедура ликвидации автономной некоммерческой организации Банк Югра может стать банкротом? Закроется ли банк?

Банк Югра может стать банкротом? Закроется ли банк? ЦБ отозвал лицензию у московского «ОФК Банка»

ЦБ отозвал лицензию у московского «ОФК Банка»